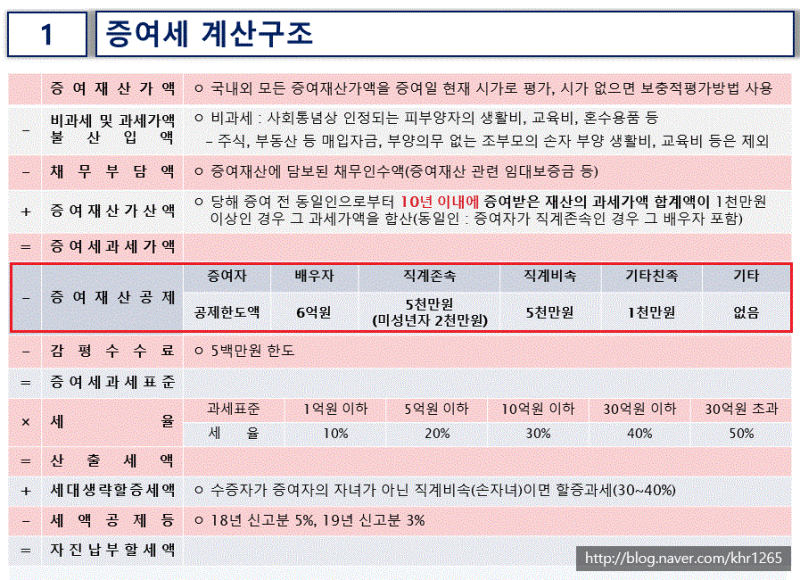

유류분반환청구소송 및 상속재산분할심판청구사건에서 부동산증여금액 산정방법에 관한 대법원 판례

그러면 유류분 사건에서 증여가 없으면 어떻게 될까요? 당연히 그 유류분 반환 청구 소송은 모두 패소 판결을 받게 됩니다. 상속재산분할 사건에도 증여를 증명하지 못하면 나머지 6억원을 똑같이 1/2씩 나누어 상속받게 됩니다.그런데 이런 극단적인 증여 여부를 떠나 증여 금액에 따라 소송 승패 규모가 달라질 수 있습니다. 만약 유류분 사건에서 사전증여를 4억원이 아닌 2억5,000만원이라고 한다면 반환되는 유류분액은 1억원이 아니라 10억원이 됩니다. 또 상속사건에서도 증여금액이 1억원이 아니라 1억원이라면 전제재산이 7억원이 되므로 2억5,000만원의 증여가 인정된 자녀는 3억5,000만원을, 아무런 재산도 받지 않은 자녀는 4억원을 상속받게 됩니다.따라서 증여금액을 결정하는 방법은 유류분반환청구소송과 상속재산분할심판청구사건에서 중요한 위치를 갖게 됩니다.

그런데 피상속인이 생전에 1억원짜리 잠실 아파트를 증여했는데, 피상속인 사망 당시 그 아파트 가격이 15억원이 됐다면 해당 자녀의 특별수익으로 인정되는 증여금액은 15억원입니다. 이때 15억원은 기준시가나 매매가격이 아닌 법원 감정을 통한 시가를 의미합니다. 그리고 이 금액을 기준으로 유류분 반환 청구나 상속재산 분할이 이루어졌습니다.그런데 자녀가 증여를 받았다고 해서 그 부동산을 피상속인 사망까지 소유하고 있는 것은 아니고 그 전에 매각할 수 있습니다. 즉 자녀가 피상속인으로부터 1억원에 해당하는 부동산을 증여받은 뒤 2억원에 매각했더라도 기존에는 그 부동산을 매각하지 않았다고 보고 15억원을 기준으로 15억원에 대한 유류분 비율만큼의 금액을 반환하도록 했습니다. 아이가 2명이라면 그 4분의 1인 3억5,000만원을 갚아야 했습니다.그러나 최근 이 같은 계산 방법에 대법원이 다른 입장을 내놨습니다. 대법원은 증여금액을 판 2억원으로 보고 그 금액에 물가상승률을 반영한 금액을 해당 상속인의 특별수익으로 정했습니다. 만약 2억원에 물가상승률을 반영한 금액이 2억5,000만원이라면 부동산을 증여받고 매각한 자녀는 2억5,000만원을 특별수익으로 그 4분의 1인 6,250만원을 반환하면 됩니다.

즉 부동산을 증여받은 후 매각한 경우에는 위의 경우 과거에는 3억5,000만원을 반환해야 했지만 위와 같은 대법원 판례에 따라 6,250만원을 반환하면 됩니다. 이는 유류분을 청구하는 상속인이 증여를 받은 경우에도 해당됩니다.다만 이러한 계산법은 위 대법원 판례가 유류분반환청구소송 판례이므로 해당 판례가 상속재산분할심판청구사건에도 적용되는지 여부를 판단하지 않고 증여받은 부동산이 매각된 것이 아니며 재건축 또는 재개발되어 아파트로 변경된 경우에는 어떻게 계산되는지에 대한 판단은 아직 여지가 있습니다.그러나 이러한 여지에도 불구하고 증여받은 부동산을 매각한 경우 특별수익 산정방법에 대한 이번 대법원 판례는 상당한 유류분 사건에 미치는 파장이 있을 것으로 보여 실무에 잘 적용해야 할 것으로 보입니다.

즉 부동산을 증여받은 후 매각한 경우에는 위의 경우 과거에는 3억5,000만원을 반환해야 했지만 위와 같은 대법원 판례에 따라 6,250만원을 반환하면 됩니다. 이는 유류분을 청구하는 상속인이 증여를 받은 경우에도 해당됩니다.다만 이러한 계산법은 위 대법원 판례가 유류분반환청구소송 판례이므로 해당 판례가 상속재산분할심판청구사건에도 적용되는지 여부를 판단하지 않고 증여받은 부동산이 매각된 것이 아니며 재건축 또는 재개발되어 아파트로 변경된 경우에는 어떻게 계산되는지에 대한 판단은 아직 여지가 있습니다.그러나 이러한 여지에도 불구하고 증여받은 부동산을 매각한 경우 특별수익 산정방법에 대한 이번 대법원 판례는 상당한 유류분 사건에 미치는 파장이 있을 것으로 보여 실무에 잘 적용해야 할 것으로 보입니다.

즉 부동산을 증여받은 후 매각한 경우에는 위의 경우 과거에는 3억5,000만원을 반환해야 했지만 위와 같은 대법원 판례에 따라 6,250만원을 반환하면 됩니다. 이는 유류분을 청구하는 상속인이 증여를 받은 경우에도 해당됩니다.다만 이러한 계산법은 위 대법원 판례가 유류분반환청구소송 판례이므로 해당 판례가 상속재산분할심판청구사건에도 적용되는지 여부를 판단하지 않고 증여받은 부동산이 매각된 것이 아니며 재건축 또는 재개발되어 아파트로 변경된 경우에는 어떻게 계산되는지에 대한 판단은 아직 여지가 있습니다.그러나 이러한 여지에도 불구하고 증여받은 부동산을 매각한 경우 특별수익 산정방법에 대한 이번 대법원 판례는 상당한 유류분 사건에 미치는 파장이 있을 것으로 보여 실무에 잘 적용해야 할 것으로 보입니다.

즉 부동산을 증여받은 후 매각한 경우에는 위의 경우 과거에는 3억5,000만원을 반환해야 했지만 위와 같은 대법원 판례에 따라 6,250만원을 반환하면 됩니다. 이는 유류분을 청구하는 상속인이 증여를 받은 경우에도 해당됩니다.다만 이러한 계산법은 위 대법원 판례가 유류분반환청구소송 판례이므로 해당 판례가 상속재산분할심판청구사건에도 적용되는지 여부를 판단하지 않고 증여받은 부동산이 매각된 것이 아니며 재건축 또는 재개발되어 아파트로 변경된 경우에는 어떻게 계산되는지에 대한 판단은 아직 여지가 있습니다.그러나 이러한 여지에도 불구하고 증여받은 부동산을 매각한 경우 특별수익 산정방법에 대한 이번 대법원 판례는 상당한 유류분 사건에 미치는 파장이 있을 것으로 보여 실무에 잘 적용해야 할 것으로 보입니다.